みなさん『独身税』という言葉をご存知でしょうか。

最近ニュースやSNSでよく目にするようになりました。

独身なだけで課税されるなんてなんてことだ!ひどい!!

驚きと困惑の声が多くみられ、皆さんの関心が集まっています。

そこでこの記事では独身税とは何なのか、またいつから施行されどのような人が対象となるのかなどを解説します。

また独身税が施行されて手取りが減っても困らないようにするための5つの方法についてもお金のプロであるファイナンシャルプランナー視点でわかりやすく解説していますので、ぜひ最後までお付き合いください。

独身税とは

独身税とは正式な名称を『子ども・子育て支援金制度』といいます。

こども家庭庁によると、わが国の少子化傾向を反転させるために社会全体でこども・子育て世帯を応援していく制度とあります。

少子化対策の財源を確保する目的のようです。

過去には他国で独身税が導入されていた歴史があるようですが、現在そのような税が導入されている国はありません。

では日本ではいったいいつから、誰に対して、どのような使用用途で課税が始まるのでしょうか。

いつから始まるの?

子ども・子育て支援金制度は2026年4月から始まります。

医療保険料とあわせて徴収されるので、手取り金額が減少することを認識しておきましょう。

対象者は?

対象者は企業や高齢者も含めた全世代・全経済主体です。

全体から徴収されるけれど、子育てをしている人にしか恩恵がないため実質独身税だという声があるようです。

しかし、少子化・人口減少の問題は、日本の経済全体、地域社会全体の問題であり、こどもがいない方や子育てが終わっている方などにとっても、極めて重要な課題であることを理解しておく必要があります。

使用用途は?

こども家庭庁によると、子ども・子育て支援金の使用用途は以下の通りです。

- 児童手当(高校生年代まで延長、所得制限の撤廃、第3子以降の支給額増額を実施)※令和6年10月から

- 妊婦のための支援給付(妊娠・出産時の10万円の給付金)※令和7年4月から制度化

- こども誰でも通園制度(乳児等のための支援給付)※令和8年4月から給付化

- 出生後休業支援給付(育児休業給付とあわせて手取り10割相当(最大28日間))※令和7年4月から

- 育児時短就業給付(時短勤務中の賃金の10%支給)※令和7年4月から

- 国民年金第1号被保険者の育児期間に係る保険料免除措置 ※令和8年10月から

- 子ども・子育て支援特例公債(支援金の拠出が満年度化する令和10年度までの間に限り、①~⑥の費用の財源として発行)の償還金

なお、上記以外の目的で支援金が使用されることはなく、どの事業にいくら使われるかは、令和7年度に創設する子ども・子育て支援特別会計で明らかにし、政策の全体像と費用負担の見える化を進めているとのことです。

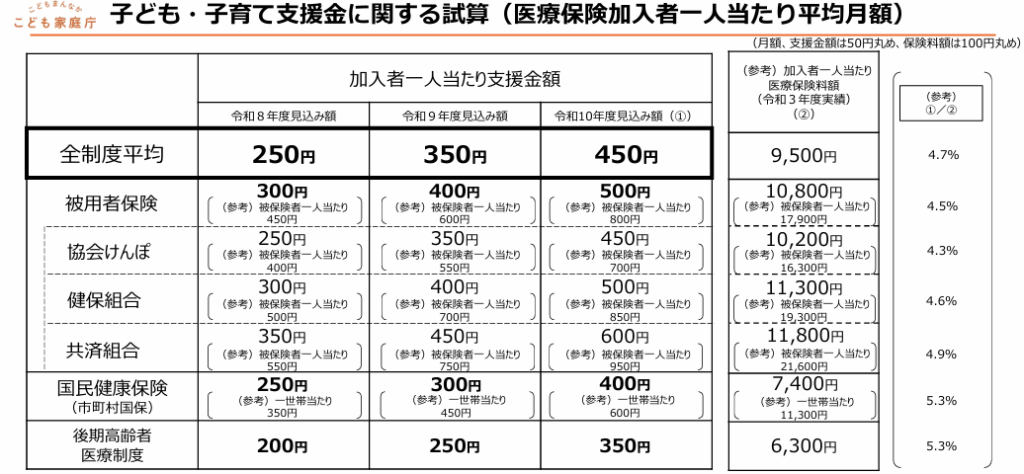

独身税が施行されたらいくらかかるの?

さて、実際に制度が施行されるといくら徴収されるのかが一番気になりますよね。

結論から申し上げますと、全ての医療保険制度加入者一人当たり平均で月額450円程度となります。

これを医療保険制度別にみると、

- 健康保険組合や協会けんぽなどの被用者保険で月額500円程度

- 国民健康保険で月額400円程度

- 後期高齢者医療制度で月額350円程度

このように想定されています。

詳細は下図をご参照ください。

徴収方法

徴収方法はさきほども触れましたが、子ども・子育て支援金は医療保険料(保険料や介護保険料)とあわせて徴収されます。

なお、支援金は医療保険料と区分して設計されるものであり、医療保険料として拠出されたお金を「流用」するものではないとあります。

独身税が施行されても困らないための5つの方法

子ども・子育て支援金制度が始まると手取りが減ることになります。

何も対策をしないままでいると少しずつですが貯蓄が減り、金銭的にも精神的にも辛くなっていきます。

そうならないための対策をご紹介しますので、できることから試してみてください。

具体的には以下の通りです。

- 固定費を見直す

- 利用していないサブスクを解約する

- NISAで投資を始める

- iDeCoで節税する

- 副業を始める

固定費を見直す

節約してお金を今よりも多く残すためには固定費の見直しが最適です。

節約効果が大きいのは

- 水道光熱費

- 通信費

- 自動車維持費

- 住宅費

- 保険料

で保険料の見直しは特に節約効果が大きいです。

保障内容を変えることなく安い保険に変更できることもあるので、

まずはお金のプロであるファイナンシャルプランナーに無料で相談してみることをおすすめします。

無料でFPに相談できるサービスは以下でまとめていますので、気になる方はこちらからご覧ください。

利用していないサブスクを解約する

最近の無駄遣いと言えば使っていないサブスクリプションが代表的ですよね。

一昔前では聞きなれないマイナーな言葉でしたが、今ではサブスクを使用していない人が少数派であるほど一般的な仕組みとなっています。

よくあるのが動画配信サービスやアプリケーションの有料コンテンツです。

ほかにもトレーニングジムやファンクラブなどなど…

あなたもお金だけ払っている幽霊部員になっていませんか?

まずは今利用しているサブスクがいくつあるのかを確認し、そのうえで使っているか判断します。

必要が無ければ思い切って解約しましょう。

NISAで投資を始める

先ほどまでは現在あるお金を多く残すため、つまりお金を守る方法を解説しました。

ここからは今あるお金を増やす方法について解説します。

お金を増やすといえば投資をイメージする方が多いと思いますが、そのなかでも税制優遇が手厚いNISAから始めることがおすすめです。

少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

金融庁NISA特設ウェブサイトより引用

投資とは投資信託や株式といった金融商品を証券口座を通して購入することで、その金融商品から得られる配当金や売却した際に得られる売却益でお金を増やすことを目的とした手法です。

最初はお金を育てるための方法と思っていただければ結構です。

NISAのポイントについては以下の通りです。

投資を始める際は仕組みやリスクをしっかりと理解し、ご自身の判断で行うようにしてください。

iDeCoで節税する

NISAは投資した金融商品を売却した際に得た利益が非課税になる制度ですが、iDeCoは運用益が非課税になるほか

お金を増やすという投資的な考えだとNISAの方がおすすめですが、節税という観点ではiDeCoが効果的です。

ただし、NISA同様元本割れのリスクがあるほか原則60歳までお金を引き出すことができないので掛け金の金額に注意する必要があります。

副業を始める

最近では副業を許可、推進する企業が増えてきており、以前よりも副業をしている会社員が多くなっています。

転職サービス「doda(デューダ)」によると、2024年時点で副業している人は8.4%、2年連続で増加。

また副業が認められている人は27.5%で前回から+2.2pt、禁止されている人は47.5%で前回から-2.3ptとなっているようです。

副業というと自分にはスキルがないし、なにをしていいかもわからないと悲観的になる方もおられるかと思いますが、

実は意外と簡単に始められるものが多くあります。

大手クラウドソーシングシステムを閲覧すると、簡単なデータ入力業務やアンケートに回答するだけの仕事、他にもインタビューに答えたりサービスのモニターをするなど誰でもできる仕事が多くあります。

クラウドソーシングなら基本的にはオンラインで業務が完結し、納期までに成果物を納めることができればスキマ時間に自分のペースで仕事をすることができます。

さいごに

いかがでしょうか。

独身税と聞くと、物価高や上がらない給料など景気が低迷している昨今の暗いニュースと相まって将来のお金の心配が募るかと思いますが、制度としては少子化を食い止めるために必要なことと言えます。

また、お金の心配に関してはNISAやiDeCoといった自分で対策をすることで不安を軽減できるような制度がありますので、賢く利用しつつ副業や節約などできることから取り組んでみてはいかがでしょうか。

コメント