保険の必要性は年齢やライフスタイルによって大きく変わります。

「いまの保険で十分なのか」「何を優先すべきか」など50代特有の悩みを抱える方も多いと思います。

この記事では50代の方に本当に必要な保険や保障内容、見直しのポイントなどをわかりやすく解説します。

50代で保険は本当に必要?平均保険料と加入状況をチェック

50代になると「まだ保険は必要?」「毎月の保険料が負担…」と悩む方が増えてきます。

ここでは、50代の保険料の平均や実際の加入状況を確認しながら、入っていないとどのようなリスクが考えれるのかについて解説します。

50代の保険料平均はいくら?男女別の違い

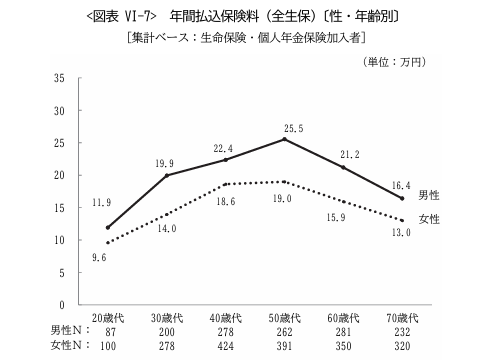

生命保険文化センターによると、50代の年間払込保険料は男性で25.5万円、女性で19万円です。

これは全年齢の中で最も多い金額となっており、病気のリスクが高まるため保障内容を手厚くしたいという考えが読み取れます。

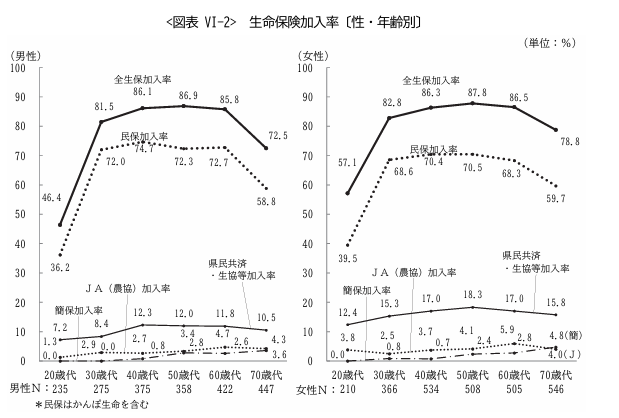

生命保険の加入率

生命保険の加入率も男女ともに50代が最大となっています。

病気やケガのリスクが高まる不安から男女ともに30代から加入率が80%を超え、50代でピークを迎えています。

世間的には50代の方々は全世代の中で最も保険の加入が必要と感じる人が多いとも言えますね。

「入っていない人」はどのくらいいる?未加入のリスク

50代の生命保険未加入の割合は男性で13.1%女性で12.2%です。

保険に未加入だと

- 医療費の自己負担が重くなる

- 介護リスクに備えられない

- 万一の場合、遺族への生活保障が不足する

- 老後資金の準備が不十分になる

- 相続や終活の準備金が不足する

などのリスクが考えられます。

50代が直面するライフイベントと必要な保障内容

子どもの独立や住宅ローン、さらには親の介護や自分自身の健康リスクなど、50代は大きなライフイベントが重なる時期です。

生活の変化に合わせて「どんな保障が必要か」を考えることが、無駄なく安心できる保険選びにつながります。

子どもの独立や教育費の終わりと保障の変化

50代になると子どもの独立により教育費の負担がなくなる家庭も増えてきます。

支出が減る一方、病気やケガのリスクが増えてくるのも50代の特徴です。

どのような病気やケガが原因で通院しているかというと、令和5年患者調査によれば、多い順に「循環器系の疾患」「消化器系の疾患」「内分泌,栄養及び代謝疾患」となっていることがわかります。(総患者数=入院+外来)

| 総数 | 男 | 女 |

| 循環器系の疾患 | 循環器系の疾患 | 消化器系の疾患 |

| 消化器系の疾患 | 消化器系の疾患 | 循環器系の疾患 |

| 内分泌,栄養及び代謝疾患 | 内分泌,栄養及び代謝疾患 | 筋骨格系及び結合組織の疾患 |

上記の病気に備えるためには「がん」「急性心筋梗塞」「脳卒中」の三大疾病と呼ばれる病気に対応した生命保険の加入を検討する必要があります。

住宅ローンや老後資金とのバランスをどう取る?

50代は住宅ローンの返済が終盤に差し掛かり、同時に老後資金の準備も本格化する時期です。

団信(団体信用生命保険)に加入している場合、住宅ローン残高は死亡時に清算されるため、生命保険の死亡保障額を大きく削減できるケースが多いです。

浮いた保険料は 老後資金を準備することができる個人年金・終身保険や積立に回すのが合理的と言えます。

保険に偏らず「投資・貯蓄」とのバランスを取りながら、保障は最低限・資産形成は効率的に、という分配がポイントです。

介護リスクの高まりと備えるべき保険

親の介護と自身の介護リスクが同時に現実味を帯びるのが50代です。

公的介護保険は50代では受給要件が限定されており、自己負担も大きいため、民間介護保険で備える価値があります。

一時金タイプは施設入居の初期費用や自宅改修費に充てやすく、年金タイプは継続的な生活費補填に向きます。

医療保険に「介護一時金特約」や「認知症保障特約」を付けるのも選択肢です。

特に女性は平均寿命が長く、介護リスクが高いため重要です。

配偶者・シングルマザー・独身で異なる必要保障

50代といっても家族構成によって必要な保障は大きく異なります。

- 配偶者がいる場合:老後を二人で過ごす資金を確保するため、死亡保障は「配偶者の生活費+葬儀費用」を最低限残す。医療・介護保障も二人分を意識しましょう。

- シングルマザーの場合:子どもの教育費・独立までの生活費をカバーできる死亡保障が必要。老後資金形成は後回しになりがちだが、少額でも積立を始めるべき。

- 独身の場合:大きな死亡保障は不要。葬儀費用程度に抑え、むしろ医療・介護・老後資金準備を優先。

定年退職・転職時に見直すべき保障内容

50代は定年が間近に控えており、保障の必要性が変化する節目の時期です。

まず、会社の団体保険の終了に注意する必要があります。

会社の団体保険は退職時に解約しなければならないため、新たに自身で保険の加入を検討する必要があります。

転職で収入が変動する場合、保険料負担を見直し、掛け捨て中心にスリム化するのが良いでしょう。

定年退職後は収入減少を見越して「生活防衛」と「医療・介護」に重点を移すことをおすすめします。

過大な死亡保障は不要になるため、整理して老後資金に回す方が効率的です。

50代で保険を見直す際のポイント

50代は子育てや住宅ローンの終わりが見えてくる一方で、老後と医療のリスクが現実味を帯びてくる時期です。

したがって「若い頃の保障(大きな死亡保障中心)」から「これから直面するリスク(医療・介護・老後資金・相続対策)」へとシフトするのが見直しの基本方針です。

これを踏まえて、保険別に50代ならではの見直しポイントを解説します。

生命保険(死亡保障)

子どもの独立や住宅ローン完済が近づき、家計を支える必要性が若い頃より小さくなる。

- 見直しポイント

- 高額な死亡保障は不要になるケースが多い。必要保障額を再計算し、掛け捨て部分を減らす。

- 一方で、配偶者の老後資金確保や葬儀費用分は最低限残しておく。

- 貯蓄型(終身保険)は「相続対策」や「お金をすぐ現金化できる備え」として見直す価値あり。

医療保険

生活習慣病やがんの発症リスクが高まる世代。入院日数は短期化しているが、通院や先進医療などの負担は大きい。

- 見直しポイント

- 日額型の高額な入院保障よりも、がん・特定疾病や通院に対応できる保険を優先。

- 持病があっても入りやすい「引受基準緩和型」も選択肢に。

- 高額療養費制度で賄えない部分(差額ベッド代、先進医療、長期通院費)にフォーカス。

介護保険

親世代の介護に直面し始め、自分自身も「もし要介護になったら」と意識する時期。

- 見直しポイント

- 公的介護保険だけでは不足する費用を補える民間介護保険を検討。

- 一時金・年金形式どちらで受け取れるかを比較し、ライフプランに合う商品を選ぶ。

- 「一生涯保障」が基本。保険料は割高になるため、必要最小限の備えを意識。

個人年金保険・終身保険

60歳以降に収入が減少するのに対し、寿命は伸び続けている。年金だけでは生活費不足が現実的。

- 見直しポイント

- 50代は残りの積立期間が短いため「効率よく老後資金を作れるか」が鍵。

- 外貨建て保険や変額保険など、リスクを取りながら増やす手段も検討対象になるが、慎重さが必要。

- 解約返戻金や受け取り時の税制優遇も確認。

5. がん保険

がん罹患率が急上昇するのが50代。治療が長期化する傾向もある。

- 見直しポイント

- 「入院日数無制限」よりも「通院治療」「抗がん剤・放射線治療」に対応できるものを選ぶ。

- 一時金型保障は働けなくなったときの生活費補填に役立つ。

- 家系や既往症リスクも踏まえ、保障範囲を広くしておく。

50代で保険に加入・見直すメリットとデメリット

50代から新しく保険に入る、あるいは見直すことには「安心が増える」一方で「保険料が高くなる」といった現実的な側面もあります。

メリットとデメリットを整理して、バランスの取れた選択ができるようにしていきましょう。

メリット:老後や介護に備えられる安心

50代になると「親の介護が突然始まった」「同世代の友人が病気で入院した」といった出来事に直面する方が増えます。

自分の老後や介護への不安が一気に現実味を帯びてくるのもこの世代の特徴です。

医療保険や介護保険を見直すことで、「もしもの時でも家族に迷惑をかけずに済む」という安心感を得られます。

まだ元気なうちに備えられるのは大きなメリットです。

メリット:相続や税制優遇を活用できる

50代は「そろそろ相続のことも考えないと」と意識し始める時期です。

生命保険の死亡保険金は非課税枠があり、相続税対策として活用できます。

また、個人年金保険などは所得控除の対象になるため、節税効果も期待できます。

預貯金で持っているよりも保険を活用することで、将来の備えと税制優遇を一石二鳥で得られるのは魅力です。

デメリット:保険料が割高になるリスク

「もっと若い時に入っておけばよかった…」と感じるのも50代のあるあるです。

年齢が上がるほどリスクも高まり、同じ保障内容でも20代・30代に比べて保険料は大幅に割高になります。

とくに医療保険や介護保険は加入が遅いほど条件が厳しくなるため、「今からでも間に合うのか?」と悩む方が少なくありません。

デメリット:インフレや元本割れの可能性

貯蓄型保険に魅力を感じても、50代からの加入では「返戻率が低い」「インフレに追いつかない」という問題が起こりがちです。

たとえば「60歳までに積み立てても思ったほど増えない」と気づくケースもあります。

銀行に預けておくよりマシと思いつつも、物価が上がれば実質的な価値が目減りしてしまうリスクを考える必要があります。

デメリット:保障内容の重複に注意が必要

「会社の団体保険」「昔入った終身保険」「最近追加した医療保険」など、気づけば似たような保障が重複しているのも50代の世代ではよくあることです。

その結果、保険料ばかりかさんでしまい、本当に必要な部分にお金が回らないという事態も。

見直しの際は、現在の保障内容を整理して、重複を避けることが大切です。

50代が保険を選ぶときのポイントと注意点

同じ「保険」といっても、選び方を間違えると必要以上の保障を抱えて家計を圧迫してしまうことも。

50代だからこそ意識しておきたい、目的別の選び方や注意すべきポイントを具体的にまとめます。

目的(医療・老後・相続)を明確にして選ぶ

50代は医療費や介護費、老後の生活費、そして相続と複数のリスクが一度に押し寄せる年代です。

そのため「何のために保険に入るのか」をはっきりさせることが重要です。

医療費の不安が大きいなら医療・がん保険、老後資金を補いたいなら個人年金保険や終身保険、相続対策なら長期平準定期保険といったように、目的別に整理するとムダがありません。

掛け捨て型か貯蓄型かをライフプランで判断

50代は「定年まであと10年程度」というケースも多く、長期での積立がしづらい時期です。

掛け捨て型は低コストで大きな保障が得られる一方、貯蓄型は資産形成や相続対策に役立ちます。

たとえば「現役時代は掛け捨て型でリスクカバー、余裕資金は終身保険で相続対策」といったように、ライフプランと家計状況に応じて選ぶことがポイントです。

保障と保険料のバランスをどう考えるか

50代になると「保険料が家計を圧迫している」という声もよく聞かれます。

死亡保障は必要最低限に絞り、その分を医療・介護保障に回すのが現実的です。

保険料は「月収の5〜10%以内」を目安に設定し、無理のない範囲で継続できるプランを優先しましょう。

長期で払い続けられなければ、せっかくの保障も無駄になってしまいます。

持病・健康状態による加入制限への対処法

50代では高血圧や糖尿病など、持病を抱えている人も珍しくありません。

対処法としては持病があっても加入しやすい「引受基準緩和型保険」を検討するのが一般的です。

保険料は割高になりますが、保障をゼロにするより安心感を得られます。

告知義務違反にならないよう、正直に申告することを心掛けてください。

無料相談や比較サイトを活用する方法

「どの保険を選べばいいのか分からない」という悩みは50代の典型的なあるあるです。

その際は、ファイナンシャルプランナーの無料相談を利用すると、自分のライフプランに合ったアドバイスを受けられます。

以下の記事ではファイナンシャルプランナーである筆者が厳選したFPに無料で相談でき、強引な勧誘のない保険相談サービスをまとめておりますので、気になる方はご覧ください。

さいごに

50代の保険選びで重要なのは「全部入る」ことではなく、自分や家族にとって本当に必要な保障を見極めることです。

まずは無料で相談することから始めてみてはいかがでしょうか。

コメント