生命保険は「万一の備え」として欠かせない存在ですが、意外と夫が未加入のまま家庭を支えているケースも少なくありません。

もし夫に万一のことが起きたら、残された家族の生活費や教育費、住宅ローンはどうなるのでしょうか。

この記事では、夫が生命保険に入らない理由と未加入リスクを解説します。

また、主婦が今すぐ取るべき対策、さらに安心して相談できる窓口をご紹介します。

夫が生命保険に入っていない家庭は多い?未加入の理由を解説

生命保険は家庭を守る重要な備えですが、実際には「夫がまだ入っていない」という家庭も少なくありません。

特に20〜40代の働き盛り世代では、健康で収入が安定しているため「今は必要ない」と考えがちです。

なぜ加入しないの?と疑問に思う方も多いと思います。

ここでは、未加入の背景と理由を解説します。

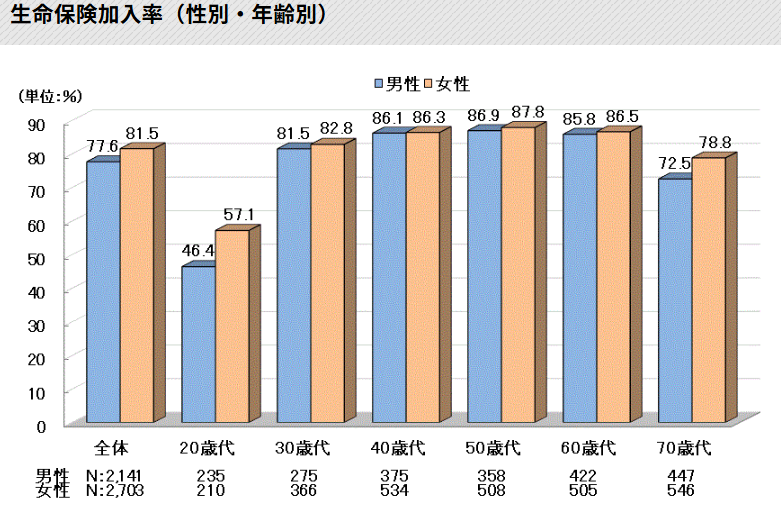

20〜40代男性の生命保険加入率はどれくらい?

まずは20~40代男性の生命保険加入率を見ていきましょう。

男女ともに生命保険の加入率は年齢ともに上昇していきますが、全体で見ても男性の加入率は女性の加入率を下回っていることがわかります。

なぜ男性の加入率か低いのでしょうか。

ここからは生命保険未加入の理由を考えていきます。

「まだ若いから大丈夫」と思っている

20代~40代程度のいわゆる働き盛りの男性にとって、自身に対する「万一」の実感があまり湧かないというのが生命保険に加入していない理由の1つです。

大きな病気やケガの経験がない人の方が多く、「まだ若いから大丈夫」という不確かな自信が生命保険に入らなくても大丈夫という考えになっていると思われます。

保険料の負担と家計を理由に加入を避けるケース

「公益社団法人生命保険文化センター/2021(令和3)年度 生命保険に関する全国実態調査」によると、全生保の年間払込保険料の平均額は37.1万円で、月額だと約3.1万円となります。

毎月3万円の保険料がかかるのは高く感じる方も多そうです。

保険料が家計の負担になるのではと考えて加入を避けるというケースも多そうです。

公的保障や貯蓄で足りると考える夫の考え

病気やケガで万一になったときの備えは保険ではなく公的保障と貯蓄で対応するという考え「保険不要論」を夫が持っているとなかなか生命保険に加入してくれません。

「保険不要論」の主張は以下の通りです。

- 社会保険が手厚いので、貯蓄と合わせて対応できる

- 貯蓄型保険は効率が悪い!投資は株式投資信託でするべき!

- 自分が病気になるかわからないのに保険料を払い続けるのはもったいない

しかし、今後も社会保障制度が今まで通り続くかわからないことや、単純にすべての貯蓄型保険と自分でする投資を比べてしまう誤りなど必ずしも保険は不要と言い切れない事実もあります。

保険は「難しい・わかりにくい」と敬遠している

突然ですが「あなたに最適の保険」がどんなものなのかイメージできますか?

無数にある保険商品の中から最適なものを選ぶとなると、知識がないととても大変です。

知り合いの保険屋さんや代理店もすべての保険商品を扱っているわけではないので誰に相談するのがいいのかという疑問がありますよね。

そんな中で選ぶのが億劫になっているというのも未加入の原因の1つです。

夫が生命保険に入ってないとどうなる?未加入のリスク

夫が生命保険に加入していない場合、家計や将来設計に深刻な影響を及ぼす可能性があります。

ここでは夫が生命保険に加入していないことで考えられる「未加入のリスク」がどのようなものなのか解説します。

万一の死亡時に生活費や教育費が不足する

万一の死亡時には、残された家族の生活費や教育費が不足し、日常生活そのものが困難になることも少なくありません。

記事冒頭でも書きましたが、専業主婦やパート勤務で収入が限られている場合、経済的な負担は想像以上に大きくなります。

病気・ケガ・入院による医療費が家計を圧迫

病気やケガで入院が必要になれば医療費が家計を圧迫し、さらに住宅ローンを団信なしで契約している場合は返済が滞るリスクも高まります。

月額の医療費は高額療養費制度により支払額の上限が決まっていますが、保険適用外の診療は適用されません。

また、食費や差額ベッド代、先進医療などの対象外になるものがありますので注意が必要です。

住宅ローン返済が滞るリスク(団信未加入の場合)

住宅ローンを団信なしで契約している場合は返済が滞るリスクも高まります。

そんな中で夫に万一があった場合、団体信用生命保険(団信)に加入していれば返済が免除されますが、未加入の場合は高額の住宅ローンを長年にわたり返済し続ける必要があります。

仮に返済が滞ることがあれば

- 残債を一括請求される

- 住宅を競売、任意売却で手放す

など厳しい対応に迫られる可能性があります。

老後資金が不足し将来の生活に影響する

老後資金が十分に準備できず、将来の生活に不安が残る点も大きな問題です。

収入の減少や、医療費を支払い続けることによる支出の増加により貯蓄が減少します。

その結果老後資金が不足し、将来の生活に支障をきたす恐れがあります。

健康状態によっては将来加入できない可能性がある

健康状態の変化によっては、いざ保険に入りたいと思っても加入できないケースもあります。

ここでリスクありと見なされれば保険に加入できないこともあり、「加入はまだ大丈夫」と過ごしているうちに加入する機会を損失してしまう恐れがあります。

生命保険に加入することで得られるメリット

生命保険に加入することで、家族の将来に備える安心感を得ることができます。

このメリットを夫と共有することで生命保険の加入を検討する機会を作ることができるかもしれません。

遺された家族の生活を保障できる

生命保険に加入することで万一の死亡時には、残された家族の生活費や教育費をしっかり保障でき、経済的な負担を軽減できます。

特に夫が収入源の場合、家族の未来を守るためにも保険に加入することを検討する必要があると言えます。

病気やケガへの備えができる

病気やケガで働けなくなった場合でも、所得補償保険(損保、短期の保障)や就業不能保険(生保、長期の保障)に加入していれば医療費や生活費の補填として活用できるため安心です。

自身が死亡する以外にも収入が減少する可能性があること、またその対策ができているか考えることは家族を守るためにも考えなければいけません。

老後資金や貯蓄としての役割を果たす

日本は長寿国であり、医療の発展もあり我々の平均寿命はこれからも延びることが予想されます。

健康に長生きできることは良いことですが、老後の生活を維持する資金もこれまで以上に必要となります。

想定よりも長生きしたことによる資金不足を「長生きリスク」といい、その備えとして保険を活用する方法があります。

具体的には医療保険や終身保険、介護年金保険があり、それらを活用することで長生きリスクに備えつつ充実したセカンドライフを目指すことができます。

生命保険料控除による節税効果がある

生命保険料控除を利用すれば所得税や住民税の節税効果も期待できます。

以下の表にある通り、3種類の保険料の控除額は合算で所得税で12万円、住民税で7万円にもなります(下表は保険の契約日が2012年1月1日以降のもので、それ以前に契約した保険については控除額が異なります)。

万一に備えつつ節税効果が狙えるのは保険のメリットと言えます。

家族全員が「安心感」を持てるようになる

こうした備えは、家族全員が将来に対して安心感を持つことにもつながります。

保険に未加入で、かつ備えとなる貯蓄も心もとないと何かあった時に対する不安が付きまとうこととなります。

それが日々のストレスとなり、安心感のない生活を続けるのは嫌ですよね。

夫が生命保険に入った方が良いケース

夫が生命保険に入った方が良いケースには、いくつかの共通点があります。

ここでは夫が生命保険に加入した方がいいケースをわかりやすく箇条書きで解説します。

- 夫が一家の大黒柱として家計を支えている場合は、万が一に備える保障が不可欠です。

- 共働きであっても住宅ローンが夫名義の場合、死亡や就業不能リスクへの備えが必要です。

- 子どもが小さく教育費がこれからかかる家庭や、貯金が少なく貯蓄率が低い家庭も、経済的な安全網として保険加入が望ましい状況です。

- 自営業やフリーランスなど、社会保障が手薄な立場の場合は、公的保障だけでは生活を守りきれないため、生命保険による備えが特に重要です。

夫が生命保険に入りたがらないときの代替策

万一の際に具体的な対策がない場合は夫に生命保険に加入してもらうことが最善ですが、どうしても夫が生命保険に加入を渋る場合でも、家族の生活を守るための代替策はいくつかあります。

妻自身が生命保険や医療保険に加入する

妻自身が生命保険や医療保険に加入することで、家計のリスクを分散できます。

ただし、妻自身に収入がない場合は課税関係に注意する必要があります。

税制上、契約者名義が妻であっても保険料を負担している人が夫の場合、妻が受け取った保険料(個人年金保険の年金など)は夫からの贈与とみなされ贈与税の対象となります。

共済や低コストのシンプルな保険を検討する

共済や低コストのシンプルな保険を活用すれば、保険料を抑えつつ最低限の保障を確保できます。

ただし、受け取ることのできる保険金が低いため、それだけでは残された家族を支えるには不十分な金額となります。

学資保険で教育費を準備する

子どもの教育費には学資保険や貯蓄型商品を活用し、将来の資金を計画的に準備することも可能です。

学資保険は子どもが一定の年齢に達した時にお祝い金が受け取れたり、満期時に「満期保険金」を受け取ることができます。

また、契約者に万一があった場合その後の保険料が免除されるため、夫の万一に備えつつ子どもの教育資金を用意するのに有効な手段と言えます。

緊急時に備えた生活防衛資金を積み立てる

どうしても夫が保険に入らない場合は高額療養費制度+貯蓄で病気やケガに対応する手段があります。

死亡に関しては効果がないですが、病気やケガで入院が必要なケースには

- 1か月の自己負担額が一定額よりも多くなると支給される高額療養費制度

- 病気やケガで連続して4日間働けなくなると支給される傷病手当

を活用し自己負担額や差額ベッド代などは貯蓄で負担するという手段です。

また、肝心の高額療養費制度も今まで通り続くかわかりません。

やはり、確実に万一に備えるためには保険の加入を検討する必要があります。

夫が生命保険に入っていない不安を解消するための相談先

夫が生命保険に入っていないことで不安を感じる場合、専門家に相談することが安心への近道です。

なかでもFPである筆者が特におすすめする強引な勧誘のないサービスをまとめていますので、下の記事から気になるサービスを見つけてみてください。

事前に家計の収支や貯蓄状況、現在加入している保険の情報を整理しておくと、より具体的なアドバイスを受けやすくなります。

さらに、夫婦一緒に相談することで、認識のズレを防ぎ、納得して保険選びを進めることができます。

夫が生命保険に入っていない今こそ、行動を起こそう

夫が生命保険に入っていない現状を放置すると、家計や家族の将来に大きなリスクが生じる可能性があることがおわかりいただけたでしょうか。

保険に加入することで、万一の備えや病気・ケガへの対応、老後資金の確保など、さまざまな安心とメリットを得ることができます。

夫が納得しない場合は、FPに相談して具体的な数字やプロの意見をもらうことで理解を得やすくなります。

コメント